В статье рассматривается и анализируется современное состояние и перспективы дальнейшего применения информационно-коммуникационных технологий (ИКТ) для развития (ИКТР) Республики Таджикистан с фокусом на технологические тенденции в стране, такие как динамический рост рынка ИКТ и растущая конкуренция по созданию телекоммуникационного хаба региона Центральной Азии.

Активное использование преимуществ этих тенденций может способствовать более эффективной реализации отечественных стратегических целей и задач. Авторы предлагают более глубокий анализ одной из трех приоритетных стратегических целей, т. е. выходу из коммуникационного тупика (Экономика, 2014) с фокусом на освоение транзитного потенциала страны через активное применение информационно-коммуникационных технологий. Первый блок вопросов в статье посвящен динамике роста рынка ИКТ и его возможному вкладу в реализации транзитного потенциала страны. Второй блок рассматривает позицию Таджикистана в данном направлении в разрезе ряда инициатив по освоению транзитного потенциала региона Центральной Азии.

Ключевые слова: Стратегические цели, Таджикистан, Центральная Азия, инфраструктура транспортной коммуникации, телекоммуникация, ИКТ, ИКТР, ВТО, телекоммуникационный хаб, транзитный потенциал.

Вступая в цифровую эпоху, независимый Таджикистан убедился в правильности выбранных стратегических целей развития с учетом сложностей своего географического расположения. Возможность–это обратная сторона любой сложности. Если данную перефразировку слов господина Уинстона Черчилль представить как теорему, то массу её доказательств можно найти в опыте развития независимого Таджикистана. Географически изолированная страна увидела в этой природной трудности современную возможность создания инфраструктуры транснациональных путей сообщения. Столкнувшись с энергетическим кризисом, она увидела в нем причину формирования и укрепления своей энергетической независимости. Будучи периферийным потребителем достижений глобальной экономики индустриальной эпохи, страна выбрала путь по нахождению своей ниши в этой системе развивая отечественный производственной потенциал в цифровой эпохе. [1,1]

Одним из ключевых показателей такого положительного опыта является присоединение Таджикистана во Всемирную торговую организацию (ВТО), важность которого тонка подчеркнута в приветственной речи главы государства . Данное явление рассматривается как один из факторов успеха в достижении стратегических целей страны по 1) энергетической независимости, 2) выходу из коммуникационной изоляции, и 3) обеспечения продовольственной безопасности. Экономические реформы и преобразования предпринимаемые в данном процессе также нацелены на укрепления рыночной экономики, созданию благоприятного инвестиционного климата и интеграцию отечественной экономики в глобальную экономику.

Представляя эти стратегические цели как примеры подтверждающие действительную, в рамках данной статьи, теорему, авторы предлагают более глубокий анализ одной из них, т. е. цели №2–выходу из коммуникационной изоляции (Экономика, 2014) с фокусом на активное применение информационно-коммуникационных технологий (ИКТ). [2,2]

Итак, для анализа данной цели будет полезным семантический анализ термина «коммуникация». Простое обращение в толковый словарь русского языка или Oxford dictionary открывает ряд значений термина коммуникация, который исходит от латинского «communicatio — от communico — делаю общим, связываю, общаюсь». Часто используемые значения данного термина согласно русскоязычному источнику являются (1) путь сообщения, связь одного места с другим; 2) общение, передача информации от человека к человеку; и согласно англоязычному аналогу являются 1) передача или обмен информации устно, письменно или используя другие медиумы (средства); 2) системы путешествия или транспортировки продуктов, например дороги или железнодорожные пути.

Таким образом, коммуникация на ряду с реконструкцией «автомобильных дорог, возведение шоссе, железных дорог, современных аэропортов, связь со всем миром через открытие новых авиалиний» (Экономика 2014) также означает формирование и развитие инфраструктуры передачи и обмена информации и информационных продуктов.

Синтезируя часто используемые значения термина коммуникации можно предположить, что стратегическая цель по выходу из коммуникационной изоляции охватывает как (1) конструкцию/реконструкцию инфраструктуры транспортных коммуникаций так и (2) расширению и укреплению телекоммуникационной инфраструктуры. Другими словами, данное направление имеет потенциал для укрепления экономической ниши страны как в реальном так и в виртуальном глобальном рынках. [3, 4,2]

Новая интерпретация, назовем её цифровой, этой стратегической цели также имеет потенциал делать важный вклад в достижении двух других стратегических целей, способствуя реализацию поставленных государственных задач, а именно “переход на рыночную экономику, создание благоприятной инвестиционной среды и интеграция с глобальной экономикой”. Вероятность такого вклада можно аргументировать следующими тенденциями индустрии ИКТ и ИКТР:

- Динамика роста отечественного рынка телекоммуникации или информационно-коммуникационных технологий;

- Стратегическая цель Таджикистана позиционировать себя как телекоммуникационный хаб региона Центральной Азии.

В следующих разделах эти тенденции будут рассматриваться более детально.

Динамика роста рынка ИКТ

Две составляющие стратегической цели №2 являются транспортная коммуникация (транскоммуникация) и телекоммуникация. Исторически так сложилось, что если транскоммуникация в основном продвигается государственным сектором, то основной вклад в развитии телекоммуникационной составляющей исходит от частного сектора. Такому состоянию дел, во основном, способствовала либерализация рынка телекоммуникации начавшаяся еще с 1996 года. Хотя данный процесс еще не завершен, до стижения отрасли показывают рост потенциала отрасли в частности и рынка телекоммуникации в целом. [5,3]

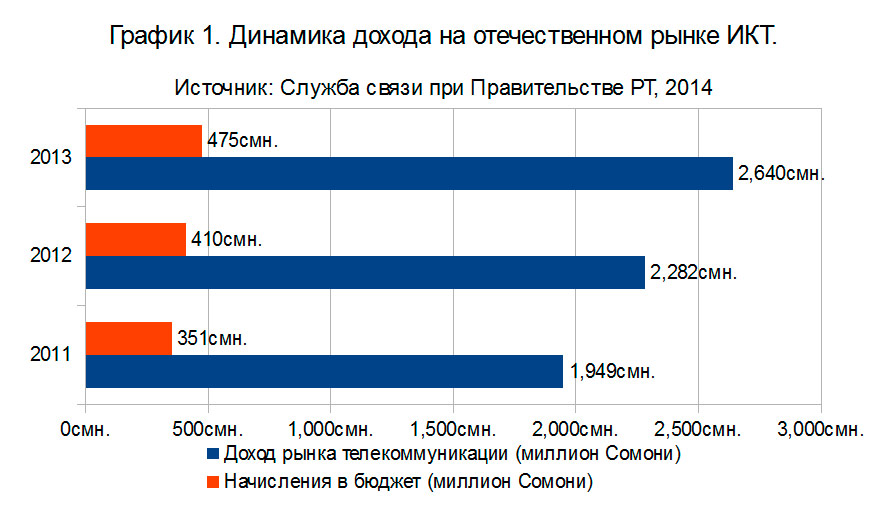

Согласно данным Службы связи при Правительстве РТ (регулятор) на февраль 2014 года 155 лицензиатов функционируют в отрасли телекоммуникации. Сравнительный анализ общего дохода отрасли за последние 3 года (2011-2013) показывает стабильный рост 15% ежегодно. Данный факт иллюстрирован в графике 1.

Доход отрасли в основном складывается за счет частных операторов, которые и являются двигателем интеграции передовых технологий и технологических инноваций (техновации), а также производства новых ИКТ. Примером такого производства может стать патент на изобретения «Система и способ беспроводной мобильной связи» Евразийской Патентной Организации. [6,3]

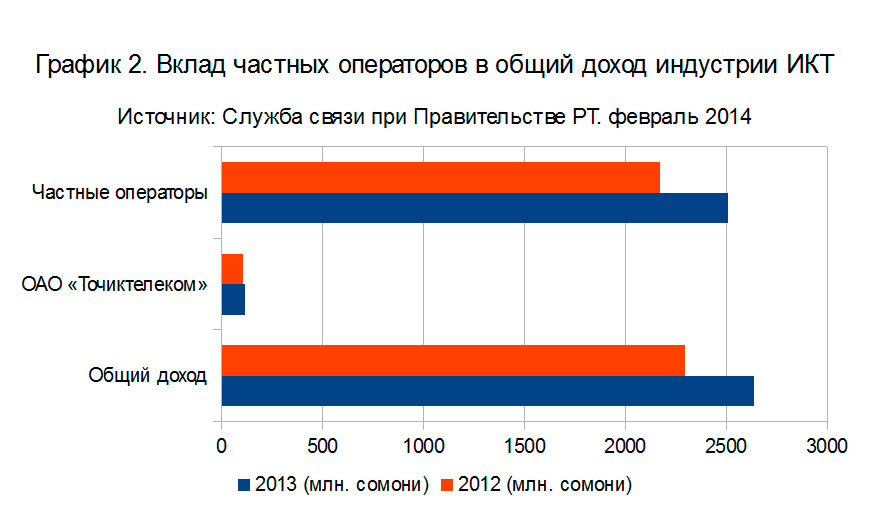

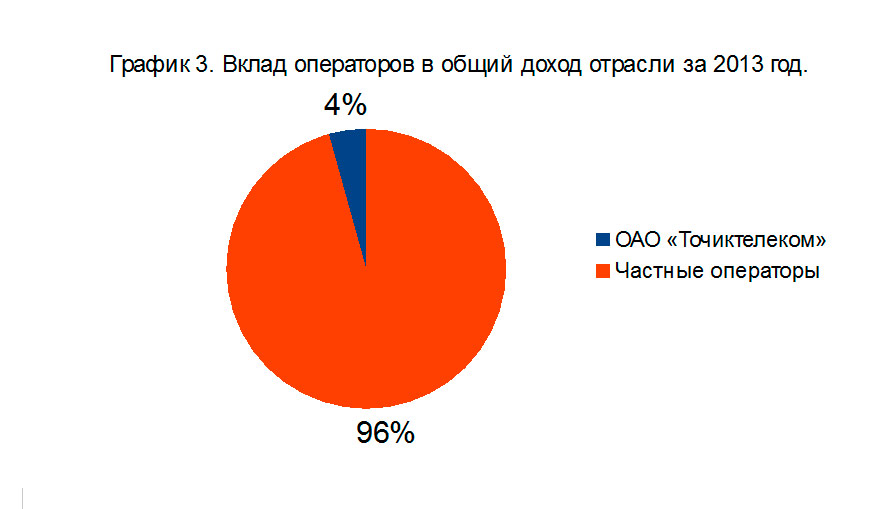

Ссылаясь на данные регулятора отрасли телекоммуникации можно найти подтверждения ведущий роли частных операторов в общем доходе отрасли. Как показано в Графике 2 вклад частных операторов по сравнению с государственным оператором связи за два года (2012, 2013) доминирует. Представив эти данные за 2013 год в виде пирога (График 3) легко можно увидеть, что вклад частных лицензиатов составляет около 96% от общего дохода.

Потенциал растущего рынка телекоммуникации не используется эффективно. Для поддержки этих слов необходимо раскрыть природу телекоммуникационных услуг, которые разделяются на две категории: (1) основные и (2) дополнительные услуги. Авторы представили такую таксономию в виде Таблицы 1. Обычно оказание дополнительных услуг не требует больших финансовых затрат, как например создание инфраструктуры для основных услуг, и могут повысить ценность сети оператора. Доход рынка телекоммуникации существенно зависит от роста спектра таких услуг, увеличивающий количество налогоплательщиков.

Таблица: Таксономия основных и дополнительных услуг (value-added services) ндустрии ИКТ

| Телекоммуникация | Основные услуги | Дополнительные услуги |

| Фиксированная связь | Голосовая связьФакс, телеграф | Доступ в Интернет |

| Сотовая связь | Мобильная голосовая связь | СМС, ММС, Видеозвонок, Видеоконференция, мобайл банкинг, Доступ в Интернет, Рингтоны, онлайн игры и другие |

| Интернет | Email, web | VoIP, IPTV, Internet TV, NGN, Skype, Хостинг, Интернет банкинг, Телемедицина, Дистанционное образование и другие |

На ряду с двумя категориями услуг, рынок ИКТ может стать генератором так называемых телеком или ИКТ-прикладных услуг. Отечественный рынок ИКТ является ярким примером такого потенциала, к примеру, стимулированием формирования и развития рынка услуг платежных систем. В качестве аргумента в пользу такого утверждения можно привести заключение Исследования по электронной готовности Таджикистана 2012, в котором подчеркивается что благодаря высоким темпам роста рынка сотовой связи, в Таджикистане электронные платёжные системы получили широкое распространение. Начав в основном с приема платежей за услуги связи сотовых операторов, сегодня они предоставляют достаточно широкий перечень услуг – это оплата фиксированной связи (услуги ОАО «Точиктелеком» и частных операторов), оплата услуг Интернет, приобретение электронных денег и др.» (э-Готовность 2012: 64-5).

Отечественные компании рынка электронных платежных систем (ЭПС), как утверждает исследование, предоставляют свои услуги и за пределами Таджикистана в странах региона (Афганистан, Китай) и создают новые рабочие места. Предоставляя свои услуги «одновременно по нескольким направлениям – через свои сети, а также с привлечением дилеров и субагентов, расширяя спрос на услуги процессинговой и технической поддержки, компании операторы ЭПС вовлекают в настоящее время в орбиту своей деятельности в общей сложности несколько тысяч человек.» (э-Готовность 2012:66).

Таким образом, индустрия ИКТ предлагает все новые возможности для расширения, как спектра услуг, так и охвата предоставляемых услуг и это не исключение в условиях Таджикистана и региона Центральной Азии. Текущая многовекторная динамика роста отечественной индустрии ИКТ не достигла еще своего предела и имеет все возможности постоянно расти, увеличивая доходы рынка, как за счет новых услуг, так и новых налогоплательщиков. Она полностью соответствует формуле увеличения государственного бюджета, многократно подчеркнутой главой государства, в том числе на 9-м заседании Консультативного Совета. Она гласит, что «поступления в государственный бюджет должны увеличиваться не за счет повышения налогов, а за счет увеличения количества налогоплательщиков, то есть предпринимателей, расширения налогооблагаемой базы, стимулирования предпринимательских инициатив, обеспечения выполнения налоговых обязательств на высшем уровне и сокращению теневой экономики» (Консультативный Совет 2012:18). [7,6]

Важным фактором успеха дальнейшего роста отечественного рынка ИКТ является строгое выполнение всех операций вышеназванной формулы. Решения, принятые в обход этой формулы являются узковедомственными и контрпродуктивными. Примерами таких решений являются (1) введение 3%-го акцизного налога на услуги мобильной связи с 1-го января 2011 года, с дальнейшим расширением действие решения на услуги Интернет и затем повышением данного налога до 5% с 1-го января 2015 года; и (2) решение об отзыве лицензии частных операторов на создании и использовании собственной инфраструктуры связи в трансграничных зонах. Такие решения, даже если ожидаемый результат в краткосрочной перспективе оправдывают их, в долгосрочной перспективе они ограничивают доступные конкурентные преимущества отечественного рынка ИКТ на региональном и глобальном уровнях. Тот факт, что акцизный налог повышен, может быть подтверждением того что данный подход не оправдал себя. Также, с учетом телекоммуникационной составляющей, решение об отзыве лицензии частных компаний можно рассматривать как направленное против стратегической цели №2. [8,6]

Телекоммуникационный хаб региона Центральной Азии

Информационное общество, с ИКТ как локомотив развития, для стран региона можно представить как «второй шанс после Великого шёлкового пути занять свое место в мировой экономике.» (Атоев 2011:101) Этот шанс, который можно назвать «Виртуальный шелковый путь» или Шелковый путь 2.0, намного превосходящий Шелковый путь 1.0 по своему потенциалу, может сыграть еще более значимую роль для развития стран региона, не имеющих прямого выхода к морским побережьям. Как отмечает американский экономист Джеффри Сакс с ИКТ география таких стран больше не является неизбежной судьбой, так как её можно изменить. Речь идет о непосредственном участии географически изолированных стран в глобальной экономике используя преимущества глобальной сети Интернет (Sachs 2008:217).

Детальный анализ инфраструктуры широкополосного доступа в регионе, также прогнозирует огромные возможности получения дохода по транзитным услугам между Европой и Азией (ESCAP 2014), т. е. по традиционному маршрутам Шелкового пути.

Страны региона Центральной Азии убеждены в преимущества ИКТ для прямого доступа к благам глобальной экономики. Каждая страна рассчитывает на использование транзитного потенциала региона. К примеру, позиционировать себя в качестве транзитного телекоммуникационного хаба региона является стратегической целью практически всех государств Центральной Азии. Судя по предпринимаемым практическим мерам для достижения такой цели самыми активными среди них являются Афганистан, Кыргызстан и Казахстан. Если первые две страны делают больше акцент на развитие национальной волоконно-оптической инфраструктуры связи, то Казахстан, по мимо лидерства в подобном технико-технологическом направлении, также выступает в качестве активного партнера региональных инициатив «по расширению международных телекоммуникационных возможностей в Центральной Азии через синергию государственной политики, реформирования регулирующей базы и партнерства, в целях развития конкурентоспособных рынков и создания сетей с открытым доступом» (Алматинская декларация 2012). С учетом растущего спроса «в телекоммуникационных каналах между Азией и Европой» , Казахстан укрепляет свое конкурентное преимущество как «наиболее удобный кратчайший маршрут для информационных потоков» или телекоммуникационного хаба региона и одновременно выступает в качестве координатора, межрегиональных инициатив например проекта сети ТАСИМ, в рамках которой планируется объединения центров обмена данных Европы и Азии. Транзитная линия этой сети «протянется по территории Китая, Казахстана, Азербайджана, Грузии, Турции до Германии” (TASIM 2008). [9,10,11, 7]

Вышеупомянутый детальный анализ инфраструктуры широкополосного доступа в регионе (ESCAP 2014), также оценивает ИКТ рынок Казахстана как самый развитый в регионе. Однако, он находит потребности национальных ИКТ рынков других стран региона как Кыргызстан, Таджикистан, Туркменистан и Узбекистан «искусственно ограниченными из-за низкой пропускной способности международных каналов связи» (ibid:34). Автор данного анализа Terabit Consulting, оценивает общий доход субрегионального ИКТ рынка этих 4-х стран более 3-х миллиардов долларов США (TerabitConsulting 2012). [12,8]

Пропускная способность международных каналов связи странах региона, согласно анализу (ESCAP 2014), тоже подтверждает лидерства Казахстана. Предположение авторов об активности Кыргызстана также подтверждается данными исследования (смотрите График 4). Стоит подчеркнуть, что данные по Таджикистану отражают только объем каналов ОАО «Точиктелеком» и данные по Афганистану включает также объем канала связи с Пакистаном.

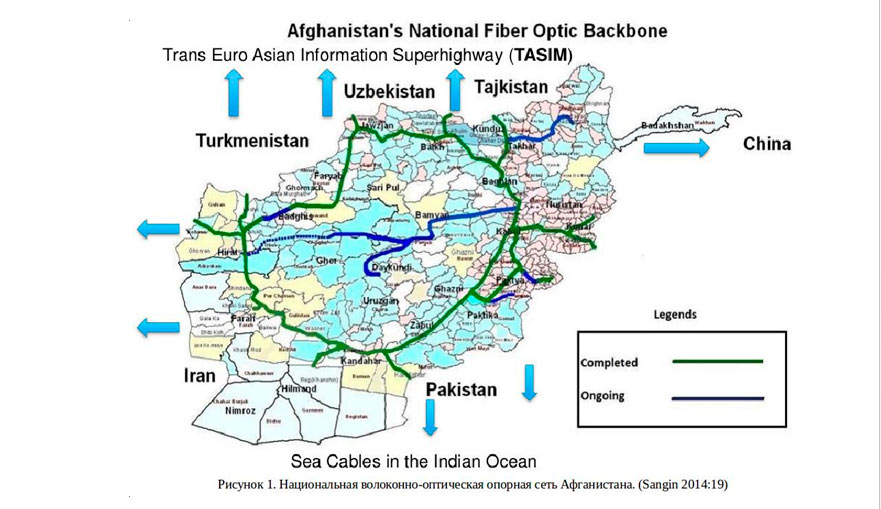

Пример Афганистана, также можно рассматривать как положительный опыт по активному использованию транзитного потенциала страны. Не смотря на такие трудности как нехватка электричества, незащищенность телекоммуникационных башен, нестабильная обстановка и слабый человеческий потенциал, в стране создана и расширяется «национальная волоконно-оптическая опорная сеть» (Sangin 2014:19). Страна также является активным участником региональных мероприятиях по изучению и реализации транзитного потенциала региона(Алматинская декларация).

Как видно из Рисунка 1, национальная опорная сеть (НВООС) Афганистана покрывает все областные центры страны и имеет по одному и/или более выходу во все соседние страны. К примеру, у этой сети есть две трансграничных соединений с Таджикистаном, общий объем которых равен 2.5 Гб/сек (ESCAP 2014:101). Согласно данной карте Афганистан располагает более развернутой опорной сетью, пропускная способность которой несколько раз превышает показатели соседних стран(смотрите График 4).

Тем не менее, региональный анализ рынков ИКТ региона (ESCAP 2014) оценивает телекоммуникационный рынок Таджикистана как относительно конкурентноспобным.

Стабильный рост отечественного рынка за последние три года (смотрите График 1) также подтверждает такую оценку. К тому же, формирование телекоммуникационного хаба является приоритетной задачей поставленной Советом по ИКТ при Президенте РТ перед игроками отечественной отрасли ИКТ и всеми заинтересованными сторонами ИКТР, что является непосредственной поддержкой высшего руководящего и координирующего органа в сфере государственной информационной политики.

Неограниченные возможности отечественного рынка ИКТ доступные для решения многих задач развития ограничиваются только человеческим потенциалом, а точнее принятием необоснованных решений или обоснованных решений не в пользу Таджикистана. [13,14, 9]Однако, насколько активно используется потенциал данной отрасли для укрепления позиции страны как телекоммуникационного хаба региона на практике. Судя по двум решениям, приведенные в предыдущем разделе, и искаженным данным (только данные государственного оператора) международного анализа (ESCAP 2014) существующий потенциал используется неэффективно. К сожалению, еще один аргумент в поддержку растущей негативной тенденции игнорирования достижений отечественного рынка, для того чтобы формально повысить данные государственного оператора связи. К примеру, проведенный за счет частного провайдера волоконно-оптический канал связи между Душанбе и Шерхон-бандар Афганистана с середины 2008 года до сих пор никак не используется. Результат подобных необоснованных решений отражен в Графике 4. Игнорирование достижений рынка в пользу не самого сильного его участника (смотрите График 2) создает иллюзию, что отечественный рынок отстает от рынка соседних стран. А это отражается на позицию страны в региональных транзитных проектах как TASIM (Алматинская декларация).

Заключение

Таким образом, цифровая интерпретация стратегической цели №2 и её анализ показывает, что такой подход может способствовать достижению двух других стратегических целей, используя намного эффективнее транзитный потенциал страны. Данный подход также может укреплять экономическую нишу страны на региональном уровне через активное непосредственное участие в обсуждении и реализации региональных транскоммуникационных и телекоммуникационных проектов. В свою очередь, такая активность на региональном уровне будет стимулировать реализацию поставленных государственных задач на национальном уровне, а именно переходу на рыночную экономику, созданию благоприятной инвестиционной среды и интеграции с глобальной экономикой.

Существенным преимуществом Таджикистана в этих процессах является членство ВТО, нормами которого на региональном уровне пока могут действовать только две страны Кыргызстан и Таджикистан. Членство ВТО обязывает наличие ряда факторов укрепляющих конкурентное преимущество страны. Примерами таких факторов являются независимый регулятор отрасли телекоммуникации, либерализация рынка услуг, переход на рыночные отношения. Не зря одним из требования ВТО в этой отрасли является формирование независимого и прозрачного регулятора отрасли. Таджикистан также взяла на себя обязательства в отрасли телекоммуникации, включая создание независимого регулятора. Активное выполнение данных обязательств укрепить позицию страны как производителя услуг, как на региональном, так и глобальном рынке телекоммуникационных услуг.

Таджикистан также имеет хорошую возможность следовать политике (полиси) многоцелевого использования одной инфраструктуры. Региональные проекты, в которых наша страна принимает участие, являются отличными платформами для формирования такой практики. Исследователь Университета Пешавар, Захид Анвар, корни экономической стабильности и независимости видит во множества путей сообщения, как между странами региона, так и с внешним миром (Anwar 2011). Он в частности подчеркивает, что “новые энергетические, транспортные и торговые связи между странами Центральной и Южной Азии могут принести процветание и долгосрочную стабильность во всем регионе и восстановить его культурные и торговые взаимосвязи” (Anwar 2011:104). Пути сообщения могут состоять из сетей трубопроводов и транспортных коридоров, а также развернутой сети деловых партнеров. В условиях Таджикистана, к этим путям сообщений можно смело включать высоковольтные линии электропередач (ВЛЭП). Если по трубопроводам можно провести оптоволоконные каналы связи, то с еще большим успехом можно создать такие канали связи по ВЛЭП, например CASA- 1000 .[15,10]

Многостороннее партнерство и есть ключ к успеху. Когда речь идет об ИКТР инициативах, географически изолированные страны как Таджикистан по сравнению с побережными странами имеют свое преимущество. В идеале они более мотивированы в широкое применение преимуществ ИКТР (Atoev & Duncombe 2011:242). Призыв Совета по ИКТ при Президенте Республики Таджикистан по превращению страны в транзитный телекоммуникационный хаб через многостороннее партнерства укрепляет такой фактор успеха. Именно многостороннее партнерства операторов связи, согласно рекомендации Terabit Consulting, международная компания по анализу и прогнозирования инфраструктуры телекома, является фактором коммерческого успеха любой международной сети(ESCAP 2014:52).[16,11]

Дальнейшая работа

Для более детального изучения преимуществ реализации транзитного потенциала страны авторы подчеркивают важность следующих задач под эгидой Совета по ИКТ при Президенте РТ: (1) проведение технико-экономического анализа транзитного потенциала Таджикистана; (2) на основе технико-экономического анализа разработка дорожной карты по реализации транзитного потенциала страны как телекоммуникационное составляющее стратегической цели №2.

С учетом важности мероприятий, определеяемых Программой адаптации экономики Республики Таджикистан в связи с членством в ВТО, и для повышения эффективности их реализации необходимо обеспечить многостороннее партнерства. Таким образом, освоение транзитного потенциала Таджикистана на уровне Центральной Азии будет полным и своевременным [17,11].

А. Атоев,

директор виртуальной академии ИКТ для развития

734002, Республика Таджикистан, г.Душанбе, ул Мирзо Турсунзода 45;

тел: 918610535 E-mail: asomiddin@gmail.com

М. ЗАФАРОВА,

специалист Центра стратегических исследований при Президенте РТ,

734025, Республика Таджикистан, г.Душанбе, пр. Рудаки 41;

тел: 501098276, E –mail: madina91.kadirova@mail.ru

Литература

- «A pessimist sees the difficulty in every opportunity; an optimist sees the opportunity in every difficulty.” — Winston Churchill at BrainQuote, http://www.brainyquote.com/quotes/quotes/w/winstonchu103739.html, доступен 23 декабря

- Выступление Президента Республики Таджикистан по случаю вступления Республики Таджикистан во Всемирную торговую организацию, 10 декабря 2012 года, Женева, Швейцария, http://www.president.tj/ru/node/3839.

- Общий толковый словарь русского языка — http://tolkslovar.ru/k7169.html

- Oxford dictionary http://www.oxforddictionaries.com/definition/english/communication

- Доклад Министра связи РТ в ходе Международной конференции по развитию телекоммуникации, 19 марта 2002 года, Стамбул, Турция -http://www.itu.int/newsarchive/wtdc2002/tajikistan-r.html

- .Бюллетень 3’2009: Евразийская патентная организация — http://www.eapo.org/ru/publications/bulletin/ea200903/HTML/012004.html

- 9-е заседание Консультативного Совета по улучшению инвестиционного климата при Президенте Республики Таджикистан состоялось 10 апреля 2012 года.

- Письмо Службы связи при Правительстве Республики Таджикистан от 27.04.2011, №1-203

- Казахстан развивает телекоммуникационный транзитный потенциал — http://kapital.kz/details/21237/kazahstan-razvivaet-telekommunikacionnyj-tranzitnyj-potencial.html

- В Центральной Азии появился свой“хаб”http://www.iksmedia.ru/news/4929650s2750534.html

- Региональное совещание высокого уровня по связанности телекоммуникаций в Центральной Азии (3 июня 2014 года), по итогам которого была принята Алматинская декларация — http://www.unescap.org/sites/default/files/Note%20verbale%20Kazakhstan%20R.pdf

- Terabit Consulting — http://www.terabitconsulting.com/

- Решение 1-го заседания Совета по ИКТ при Президенте Республики Таджикистан, 04 февраля 2011 года.

- Информационная безопасность или монополистские амбиции — http://news.tj/ru/newspaper/article/informatsionnaya-bezopasnost-ili-monopolistskie-ambitsii

- .http://www.casa-1000.org/ – Central Asia-South Asia Regional Electricity Market

- Terabit Consulting — http://www.terabitconsulting.com/

- . Принятая Постановлением Правительства Республики Таджикистан от 31.10.2014 № 691“О Программе адаптации экономики Республики Таджикистан в связи с членством во Всемирной торговой организации»

ТА?ЛИЛИ ИНФОКОММУНИКАТСИОНИИ ТАВОНМАНДИИ ТРАНЗИТИИ ТОЉИКИСТОН

А. АТОЕВ,

директори Академияи маљозии ТИК барои рушд

734002, Љумњурии Тољикистон, ш. Душанбе 45; тел: 918-61-05-35; E-mail: asomiddin@gmail.com

М. ЗАФАРОВА,

мутахассиси Маркази тад?и?оти стратегии назди Президенти ?Т

734025, ?ум?урии То?икистан, ш.Душанбе, хиёбони Рудаки 41; тел: 501098276; E-mail: madina91.kadirova@mail.ru

Дар ма?ола ?олати кунун? ва ояндабинии татби?и технология?ои иттилоотию коммуникатсион? (ТИК) барои рушд (ТИКР) дар Љум?урии Тољикистон баррас? ва та?лил карда мешаванд. Таваљљу?и хосса дар ин раванд ба тамоюл?ои технолог? дар кишвар ба мисли рушди динамикии бозори ТИК ва афзоиши саб?ат (ра?обат) љи?ати бунёди ?астаи телекоммуникатсионии минта?аи Осиёи Марказ? дода мешавад. Истифодаи фаъолонаи афзалият?ои ин тамоюл?о метавонанд дар татби?и боз ?ам таъсирбахши ?адафу вазифа?ои стратегии ватан? мусоидат кунанд. Муаллифон та?лили ами?и баромадан аз бунбасти коммуникатсион?, ки яке аз се ?адафи авлавиятноки стратегиро (Экономика 2014) бо таваљљу? ба азхудкунии неруи транзитии кишвар тавассути татби?и фаъолонаи технология?ои иттилоотию коммуникатсион? пешни?од кардаанд. Маљм?и нахустини савол?ои ма?олаи мазкур ба динамикаи афзоиши бозори ТИК ва са?ми имконпазири он дар татби?и неруи транзитии кишвар бахшида шудааст. Маљмуи дуюм мав?еи Тољикистонро дар ин раванд дар доираи як ?атор ташаббус?о оид ба азхудкунии неруи транзитии минта?аи Осиёи Марказї та?лил менамояд.

Калидвожа?о: ?адафи стратег?, Тољикистон, Осиёи Марказї, инфрасохтори коммуникатсияи на?лиёт?, телекоммуникатсия, ТИК, ТИКР, СУС, ?астаи телекоммуникатсион?, тавонмандии транзитї.

TAJIKISTAN’S TRANSIT CAPACITY INFOCOMMUNICATION ANALYSIS

ATOEV,

director Virtual Academy ICT for Development

734002, Republic of Tajikistan, Dushanbe, street Mirzo Tursunzoda 45;

тel: 918-61-05-35; E-mail: asomiddin@gmail.com

Zafatrova,

specialist Center for Strategic Research under the President of Tajikistan

77968, Republic of Tajikistan 40 Rudaki street, Dushanbe, tel: 501-09-8 2-76; E-mail: madina91.kadirova@mail.ru

The paper discusses and analyzes the current state and perspective applications of information and communication technologies (ICT) for development (ICTD) in the Republic of Tajikistan with focus on technological trends in the country such as dynamic growth of the ICT market and rapidly growing competition for building telecommunication regional hub of Central Asia. Harnessing these trends advantages might contribute in more effective implementation of the national strategic goals and objectives. Authors suggest an in-depth analysis of unlocking communication landlockedness, one of the three strategic priorities (Экономика 2014), with particular attention to acquiring transit capacity of the country through active applications of the information and communication technologies. While the first set of questions is oriented to dynamic growth of the ICT market and its possible contribution on acquiring transit capacity of the country, the second set explores position of Tajikistan in this process in the context of a range of initiatives for acquiring regional transit capacity of the Central Asia.

Keywords: Strategic goal, Tajikistan, Central Asia, transport communication infrastructure, telecommunications, ICT, ICTD, WTO, telecommunication hub, transit capacity.

Английский

Английский  Русский

Русский  Тоҷикӣ

Тоҷикӣ